쪼그라든 서민 대출 창구 예금금리 뛰자 “역마진 우려”

쪼그라든 서민 대출 창구 예금금리 뛰자 “역마진 우려”

쪼그라든 서민 대출 창구 예금금리 뛰자 “역마진 우려”

11일 김희곤 국민의힘 의원실이 서민금융진흥원에 제출받은 자료에 따르면 올해

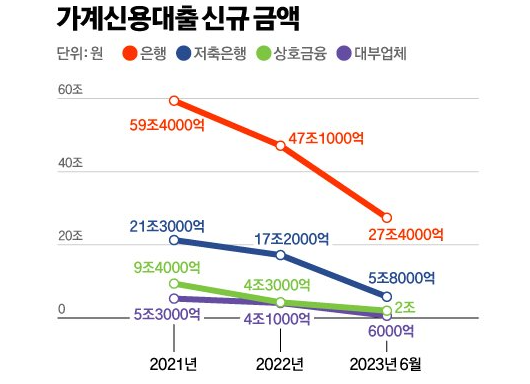

상반기(6월 기준) 대부업체가 새로 가계에 신용대출을 내어 준 금액은 6000억원으로 집계됐다.

이는 지난해 대부업체가 1년 동안 공급한 신규 가계신용대출 규모(4조1000억원)의 14.6% 수준이다.

비슷한 추세가 하반기에도 이어진다면, 올해 대부업체의 신규 가계신용대출은 지난해 대비 약 30%에 그칠 전망이다.

역시 서민이 자주 찾는 저축은행도 사정이 비슷하다.

김 의원실 자료에 따르면 올해 상반기(6월 기준) 79개 저축은행의 신규 가계신용대출

공급액은 5조8000억원으로 지난해 전체 공급 규모(17조2000억원)의 33%에 불과하다.

대부업계와 저축은행의 가계 대출 규모가 크게 줄어든 건 대출을 해줘도,

이익이 남지 않는 ‘역(逆)마진’ 우려 때문이다.

지난해부터 시작한 미국 연방준비제도(Fed)의 급격한

기준금리 인상에 한국은행도 최근까지 긴축 기조를 이어가고 있다.

물가 상승 우려에 긴축 기조가 장기화하면서, 자금 조달 비용도 많이 늘어났다.

전국은행연합회 공시에 따르면 최근 시중은행 정기예금(12개월) 상품 중 최고 금리는 4.1%에 달한다.

10일 저축은행중앙회가 공시한 저축은행 정기예금 평균 금리(4.16%)와 큰 차이가 없다.

지난해 말 수신 경쟁으로 금리가 크게 오른 정기예금 상품 1년 만기가 올해 말에 다가오기 때문에,

시중은행들은 자금 유치를 위해 예금금리를 더 올릴 가능성이 있다.

시중은행보다 금리를 약 1%포인트 가까이 더 올려야 하는 저축은행으로서는 시중은행이 예금금리를 올릴수록 자금 조달 비용이 늘어난다.

법정 최고금리(20%)가 제한된 가운데 자금을 끌어오는 비용만 늘면 대출을 해도 손해를 보는 상황이 발생할 수밖에 없다.

저축은행 한 관계자는 “시중은행은 은행채 등 다양한 방식으로 자금 조달이 가능하지만 우리는

오로지 예금뿐”이라면서 “예금 금리가 너무 오르면, 손해를 보지 않기 위해 대출을 줄일 수밖에 없다”고 했다.

커지는 대출 부실 우려도 문제다. 부동산 프로젝트파이낸싱(PF) 불안이 계속하는 가운데,

신종 코로나바이러스 감염증(코로나19) 확산 당시 비정상적으로 낮아졌던 연체율이 다시 상승하고 있다.

금융감독원에 따르면 지난 6월 말 저축은행 평균 연체율은 5.33%로 지난해 말 대비 1.92%포인트 급등했다.

이 때문에 한국신용평가도 최근 보고서에서 “하반기 이후 부동산금융 및 개인신용대출 부실이 본격화될 것”이라며

“예수금(12개월)보다 대출금(34개월) 평균 만기가 긴 만기 불일치 위험은 유동성 관리 측면에서 리스크 요인으로 작용할 수 있다”고 지적했다.

연체율이 상승하면 그만큼 경영 상황이 악화하고 대손충당금도 쌓아야 하므로 대출 여력이 줄어든다.

실제 올해 2분기 저축은행 5개사(SBI·OK·웰컴·페퍼·한국투자저축은행)

대손충당금은 2조6117억원으로 지난해 2분기(2조3605억원) 대비 2512억원(10.6%) 증가했다.

“법정금리 유연하게 적용해야”

서민들이 당장 돈 구할 통로가 막히면 결국 불법 사금융 시장으로 몰릴 수밖에 없다.

한국대부금융협회에 따르면 지난해 불법 사채 피해는 6712건으로 집계됐다.

이들의 평균 대출액은 382만원, 평균 금리는 414%에 달했다.

이 때문에 일각에서는 현재 일률적으로 적용되는 법정 최고금리를 시장 상황에 맞게 유연하게 바꿔야 한다는 목소리가 나온다.

또 정부가 중저신용자를 위한 정책금융 공급을 획기적으로 늘려야 한다는 지적도 있다.

석병훈 이화여대 경제학과 교수는 “저축은행과 대부업체 대출이 중단하면,

저신용·소득자들은 불법 사금융에 몰릴 가능성이 높다”면서 “법정 최고금리를 기준금리와 연계해

탄력적으로 조정해줘, 이들에 대한 제도권 대출이 끊어지지 않게 할 필요가 있다”고 했다.