주담대의 진실 정책 지원 끊기자 은행 대출 문호 확 좁아져

주담대의 진실 정책 지원 끊기자 은행 대출 문호 확 좁아져

주담대의 진실 정책 지원 끊기자 은행 대출 문호 확 좁아져

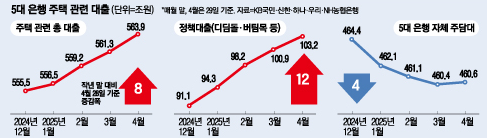

올해 들어 5대 은행에서 주택 관련 대출이 8조 원 이상 증가했으며, 이 가운데 12조 원은 디딤돌(주택담보대출)과 버팀목(전세담보대출) 등 정책대출 상품들로 집계됐습니다.

반면, 은행이 자체적으로 판매한 주택 관련 대출은 약 4조 원 줄어들었습니다.

이는 금융당국이 가계대출 관리에 적극적으로 나서면서 시중은행들이 주택담보대출 등의 금리를 높게 유지한 영향으로 풀이됩니다.

정책대출을 이용할 조건을 충족하지 못하는 사람들은 고금리 대출을 피할 수 없어 불만이 커지고 있으며

단순히 은행만을 탓하기보다는 가계대출 관리 기조에 변화를 줄 필요가 있다는 목소리가 나오고 있습니다.

5대 은행(KB국민, 신한, 하나, 우리, NH농협)에 따르면 작년 12월 말에 비해 올해 4월까지 주택 관련 대출 잔액이 8조3178억 원 증가했습니다.

일부에서는 은행들이 가계대출 관리에 소홀하고 있다는 지적도 제기되고 있습니다.

그러나 이 중 정부가 서민을 위해 만든 정책대출은 같은 기간 동안 12조985억 원 증가했으며, 은행의 자체 대출은 오히려 3조7807억 원가량 감소했습니다.

정책대출은 정부와 공공기관이 국민 주거 안정을 위해 마련한 금융상품으로

시중은행 상품보다 낮은 금리 덕분에 인기가 많지만 조건을 충족해야 합니다.

예를 들어, 디딤돌대출의 일반형 상품은 연 소득 6000만 원 이하의 무주택자가 5억 원 이하 집을 살 때 연 2~3%의 금리로 최대 2억5000만 원까지 대출을 받을 수 있습니다.

이번 기간 동안 주택담보대출 정책 상품 잔액은 8조4416억 원 증가했고, 전세대출 정책 상품 잔액도 3조6570억 원 늘었습니다.

주담대에서 정책 상품의 증가세는 서민들이 합리적인 금리로 대출을 받았다는 점에서 긍정적으로 평가됩니다.

실제로 정부는 디딤돌대출 요건을 완화하여 더 많은 개인이 혜택을 받을 수 있도록 했습니다.

예를 들어, 신혼부부 디딤돌대출 소득 요건이 부부 합산 연 소득 8500만 원으로 확대되었고, 신생아 디딤돌대출 소득 기준도 완화되었습니다.

금융권에서는 가계대출 급증의 주요 원인이 정책 상품이라고 보고 있으며

따라서 금융당국이 은행에 대한 주택담보대출 압박을 완화해야 한다는 의견이 나오고 있습니다.

금융당국은 가계대출을 국내 경제의 위험 요소로 보고 엄격한 관리 기조를 유지하고 있으며, 올해 7월부터는 더욱 강화된 ‘3단계 스트레스 총부채원리금상환비율(DSR)’을 적용할 예정입니다.

하지만 이로 인해 개별 차주가 받을 수 있는 대출의 총량이 줄어들 경우 기존의 높아진 대출 부담이 더해질 우려가 있다고 금융권 관계자들은 보고 있습니다.

현재 시중은행에서 대출 감소세가 이어지는 가운데 은행들은 이를 심각하게 받아들이며, 주택 관련 대출 위축 속도를 줄이기 위한 방안을 모색하고 있습니다.

예를 들어, 신한은행은 전세자금대출 리스크 관리 조치를 완화하고 서울 외 지역에서 소유권 이전 조건부 전세대출을 허용하겠다고 밝혔습니다.

또한, 신한은행은 ‘신한전세대출’ 상품의 금리도 0.2%포인트 인하하기로 결정했습니다.