주담대 받으러 부산 다녀올게 다급해진 수요자들 몰린다

주담대 받으러 부산 다녀올게 다급해진 수요자들 몰린다

주담대 받으러 부산 다녀올게 다급해진 수요자들 몰린다

금융당국이 금리 인상이 아닌 대출 심사 강화를 통한 가계대출 관리를 주문하면서 시중은행들도 다양한 대출 관련 제한 대책을 내놓고 있다.

대출심사가 강화되면서 대출한도가 줄거나 실행에 시간이 걸리는 상황도 나타나고 있고 이에 따라 5대 시중은행KB국·하나·신한·우리·NH농협)의 주담대 증가에도 제동이 걸리는 양상이다.

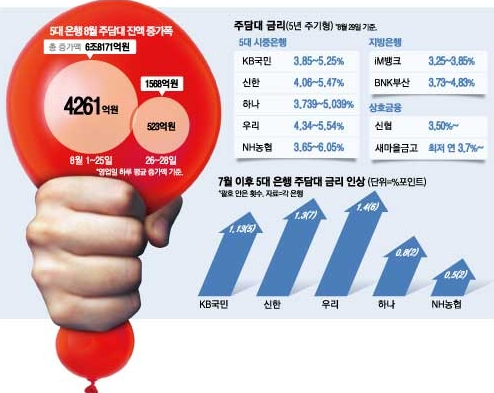

하지만 5대 은행이 7월 이후 22차례나 주담대 금리를 올리자 보험사, 지방은행, 상호금융

등과 비슷한 금리구간이 나타나고 있으며, 이에 따라 이쪽으로 수요가 이동하는 풍선효과를 염려하는 목소리도 있다.

일부 상호금융은 특판에 나서 5대은행 보다 금리가 낮은 경우도 있고 지방은행의 지점에서는 수요가 늘어 다른 영업점으로 안내하는 사례도 나온다.

29일 5대 은행의 8월 주담대를 분석할 결과 이달 들어 25일까지 하루(영업일) 평균 증가폭은 4261억원이었는데, 26~28일에는 523억원으로 급감했다.

최근들어 당국의 주문으로 총량을 관리하는 태세에 돌입해 심사를 강화한게 크게 작용한 것으로 보인다.

5대 시중(KB국·하·신·우·NH농협)은 7월 이후 22차례나 주담대 금리를 올렸지만 대출 증가세를 꺾는데 큰 효과를 내지는 못했다.

금리가 수요자들에게 부담이 돼 대출 받는 것을 주저하게 만들수는 있었지만

이를 감내하기로 소비자가 마음을 먹으면 일단 대출이 가능했다는 점에서 대출을 엄격하게 내어주는 심사강화와는 결이 다르다.

은행이 기준에 맞지 않으면 아예 대출을 내어주지 않거나

대출 한도를 확 줄여 내주기로 하면서 일단 금융당국이 목표로 하는 대출 잔액 증가세 둔화에는 어느 정도 효과가 나타나는 분위기다.

은행권은 다양한 총량 관리 방안을 쏟아내고 있다. 신한은행은 자체 총부채원리금상환비율(DSR) 도입을 통해 소득 안정성까지 감안해 대출 한도를 조정하는 안을 검토하고 있다.

KB국민은행은 수도권 소재 주택담보대출(주담대) 최장대출기간을 최장 50년에서 30년으로 일괄 축소하고

거치식 주담대 운영을 중단했다. 또 생활안정자금 목적 주담대 한도 제한, 타행 전세자금대출 대환 금지, 마이너스통장 한도 제한, 등 다양한 장치를 마련했다.

우리은행 역시 다주택자의 생활안정자금목적 주담대 한도를 2억원에서 1억원으로 축소하고

갭투자 방지를 위해 전세대출을 조건부로만 취급하기로 했다.

하지만 총량관리에 따른 심사 강화에 대한 실수요자 불만도 나온다. 심사과정에서 대출액이 줄어들거나

대출실행에 더 많은 시간이 걸리 게 되는 것 등이 대표적이다. 당장 9월부터 스트레스 DSR 2단계가 시행되면

한도가 줄어들어 8월로 매매계약 시점을 잡았던 사람들은 갑자기 들이닥친 강화된 은행 대출 심사에 어려움을 토로하고 있다.

이번달 중으로 매매계약을 체결했지만 임차인 요청에 따라 잔금 시기를 12월로 설정해둔 A씨는 은행의 강화된 대출규제로 대출 한도가

자신이 생각했던 것보다 최소 5500만원 줄어들 것이라는 이야기를 듣고 고민에 빠졌다.

시중은행 대부분이 신규 주담대 모기지보험(MCI·MCG) 적용을 제한하면서 서울·경기 지역의 경우 5500만원 정도 대출한도가 줄어드는 효과가 나기 때문이다.