주담대 이미 7%인데 또 오른다고? 치솟는 이유 대체 뭐길래

주담대 이미 7%인데 또 오른다고? 치솟는 이유 대체 뭐길래

주담대 이미 7%인데 또 오른다고? 치솟는 이유 대체 뭐길래

17일부터 새로 주택담보대출을 받을 사람들의 이자 부담이 늘어난다.

16일 은행연합회가 공시한 2023년 9월 기준 코픽스(COFIX, 자금조달비용지수)는 신규 취급액 기준으로 3.82%를 기록해 전월 대비 0.16%포인트 상승했기 때문이다.

코픽스는 변동형 주담대 금리 산정 등의 기준이 되는 지수로, 신규 취급액 기준으로 석달만에 상승 전환했다.

상승폭 자체도 올해 들어 가장 가팔랐다.

올들어 가장 많이 코픽스가 오른 것은 지난 6월로 5월 3.56%이던 것이 3.7%까지 뛰어 0.14%포인트 상승했다.

그러나 이번에 0.16%포인트가 상승하면서 상승폭 측면에서 올해 최고치를 경신했다.

금리 자체도 지난 1월과 같은 수준(3.82%)으로 연중 최고치를 기록했다.

고금리 기조에서 은행의 자금조달비용도 늘어나고 있는 것으로 해석할 수 있고,

이에 따라 일반 사람들이 가장 많이 보유한 주담대와 신용대출 이자 부담도 커질 수 밖에 없다.

문제는 시중은행들의 주담대 금리 올리기가 이미 9월 말부터 시작돼 매주 상승하고 있다는 점이다.

고금리 상황에서도 주택 가격 상승에 대한 기대감으로 주담대 잔액 및 신규취급액은 계속 늘어나고 있는 추세인데,

이를 가계대출 위험신호로 본 당국과 리스크 관리를 해야 하는 은행권은 금리를 상승시키며 이 리스크를 ‘헷징’하려는 경향을 보였다.

그 결과 연휴 직후인 지난 10일 국내 시중은행 주담대 취급 1,2위인 KB국민은행과 우리은행은 일제히 주담대 금리(혼합기준)를 최대 0.2%포인트 올린 상태였다.

이런 상황에서 16일 발표한 코픽스 금리마저 오르면서 금리는 불과 2주만에 최대 0.36%포인트가 상승하는 결과를 낳았다.

KB국민은행, 우리은행, 하나은행 등이 이미 최대 0.2%포인트를 올린 상황에서,

이날 코픽스 상승분을 17일부터 그대로 주담대 변동형 금리에 반영하면서 9월말과 비교하면 최대 0.36%포인트까지 금리가 오르는 것이다.

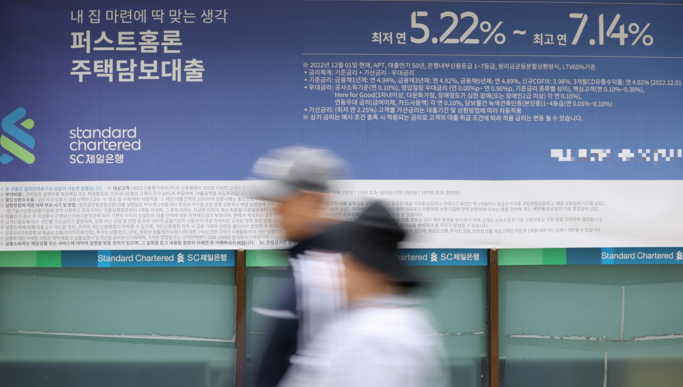

이날 코픽스인상에 따라 KB국민은행의 신규코픽스 연동 주담대 금리는 4.44~5.84%에서 4.60~6.00%로, 우리은행은 4.53~5.73%에서 4.69~5.89%로 오른다.

신잔액코픽스 연동 주담대 금리는 국민은행이 4.39~5.79%에서 4.41~5.81%로, 우리은행이 4.58~5.78%에서 4.60~5.80%로 변동된다.

신한은행과 하나은행은 금리산출 기준이 달라 KB국민은행과 우리은행 같이 코픽스 인상폭 만큼 금리가 높아지지는 않을 수도 있다.

그러나 신한은행과 하나은행 역시 타 은행과 비슷한 수준으로 금리를 조정하려 할 가능성이 있다.

코픽스는 NH농협·신한·우리·SC제일·하나·기업·KB국민·한국씨티은행 등 국내 8개 은행이 조달한 자금의 가중평균금리를 말한다.

은행이 실제 취급한 예·적금, 은행채 등 수신상품 금리가 인상 또는 인하될 때 이를 반영한다.

신규취급액 기준 코픽스와 잔액기준 코픽스에는 정기예금, 정기적금, 상호부금, 주택부금, 양도성예금증서,

환매조건부채권매도, 표지어음매출, 금융채(후순위채·전환사채 제외)가 포함된다.

잔액기준 코픽스는 3.88%로 전월대비 0.02%p, 신(新) 잔액기준 코픽스는 3.29%로 0.02%p 상승했다.

신 잔액기준 코픽스는 신규취급액 코픽스와 잔액기준 코픽스에 기타 예수금, 기타 차입금과 결제성자금 등이 추가된다.