파킹통장 초단기예적금 나만의 비상금 으로 딱

파킹통장 초단기예적금 나만의 비상금 으로 딱

파킹통장 초단기예적금 나만의 비상금 으로 딱

제주항 도착한 유커 700명 ‘여기부터’ 달려가서 돈 썼다

금리 인상과 경기 불황이 이어지면서 ‘소액 재테크’ 열풍이 계속되고 있다.

하나금융연구소가 올해 주목할 만한 금융소비의 특징을 분석한 ‘2023년 금융소비

트렌드와 금융 기회 보고서’에서 올해 재테크 트렌드로 ‘티끌 모으기’와 ‘디펜스 재테크’를 꼽기도 했다.

가계 재무 상황이 작년보다 악화될 것이라고 전망하는 소비자가 많아지면서 고위험

고수익형 상품보다는 안정적인 상품으로 여유자금을 옮기는 수요가 늘었다는 의미다.

또 적은 돈이라도 알뜰히 모으려는 수요가 늘면서 소액 재테크 선호 성향이 더욱 짙어지고 있다는 게 연구소 분석이다.

이 보고서에 따르면 올해 소액 재테크 서비스를 이용할 의향이 있다는 소비자는 71%에 달했다.

이런 트렌드에 맞춰 짧은 기간, 적은 돈을 맡기면서 쏠쏠한 이자를 챙길 수 있는 금융상품이 속속 나오고 있다.

수시입출금통장으로 하루만 돈을 넣어둬도 이자를 지급하는 파킹통장이 대표적이다.

만기가 3~6개월로 짧은 예금 상품도 다양해지면서 단 몇 달이라도 은행에 예금해 이자를 챙길 수 있다.

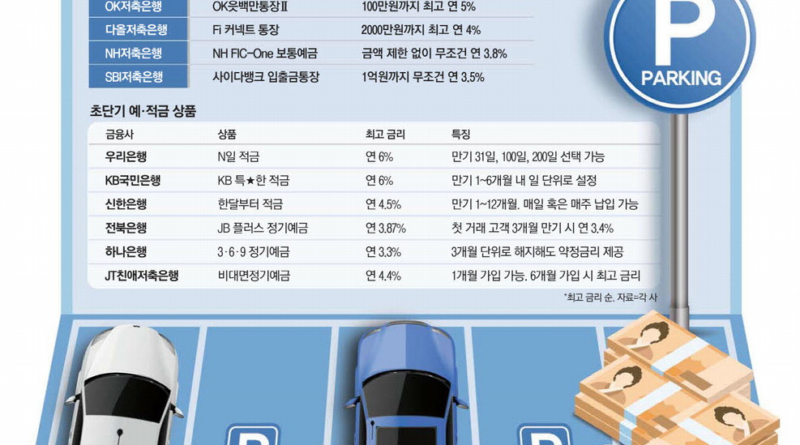

파킹통장 이자가 가장 높은 곳은 저축은행이다.

소액이라도 고금리를 적용받을 수 있어 사회초년생에게 안성맞춤이다.

OK저축은행은 100만원까지 최고 연 5%를 제공하는 ‘OK읏백만통장Ⅱ’ 파킹통장 상품을 운영 중이다.

우대금리는 0.5%포인트지만 오픈뱅킹에 가입하면 누구나 적용받을 수 있어 간편하다.

100만원 초과~500만원 이하 금액에 대해선 최고 연 4%, 500만원 초과 금액에 대해선 최고 연 3.5%가 적용된다.

다올저축은행의 파킹통장 ‘Fi 커넥트 통장’은 2000만원까지 최고 연 4%를 제공한다.

OK저축은행과 마찬가지로 오픈뱅킹에 계좌를 등록하기만 해도 최고 금리를 받을 수 있다.

대부분 소액으로 제한됐던 과거와 달리 최근에는 거액 예금에도 고금리를 주는 파킹통장이 등장했다.

NH저축은행의 ‘NH FIC-One 보통예금’은 예금액에 관계없이 무조건 연 3.8% 이자를 지급한다.

SBI저축은행은 애플리케이션(앱) 사이다뱅크에서 가입할 수 있는 ‘입출금통장’ 예금액에 대해서는 1억원까지 무조건 연 3.5%를 적용하고 있다.

페퍼저축은행의 앱 전용 상품 ‘페퍼스 파킹통장2’는 5000만원까지 무조건 연 3.2% 이자를 책정한다.

파킹통장은 하루만 유지해도 이자를 주지만, 지급 시기는 금융사별로 다르다.

대부분 저축은행들은 매달 한 번, 한 달 동안 발생한 이자를 한 번에 지급한다.

입출금통장 특성상 필요할 때마다 언제든 돈을 넣고 뺄 수 있기

때문에 최고 금리 적용 구간에 따라 여러 개 파킹통장을 만들고 이용하는 소비자가 많다.

가령 목돈 5000만원이 있다면 500만원은 OK저축은행에, 2000만원은 다올저축은행에, 나머지 2500만원은 NH저축은행에 넣는 식이다.

다만 대포통장 방지 규정에 따라 거래 기록이 없던 금융사에 새로 파킹통장을 만든다면 영업일

기준 20일이 지나야 또 다른 곳에 새로운 파킹통장을 만들 수 있다는 점을 기억해야 한다.

파킹통장 여러 개를 만들 계획이라면 본인의 자금 상황에 따라 가장 유리한 상품부터 가입하는 것이 효율적이다.

은행권에서는 짧은 기간이라도 조금씩 저축할 수 있는 초단기 적금이 연이어 출시돼 주목된다.

만기가 짧은 적금은 이자율이 높아도 실제 받는 이자는 많지 않다.

예를 들어 월 60만원을 1개월 만기 적금에 넣는다면 이자율이 연 6%라고 해도 만기 시 세후 이자는 2500원 수준이다.

하지만 매일, 매주 꾸준히 돈을 적립하면서 불필요한 소비를 줄이는 효과가 있어 소액 재테크에 안성맞춤이다.

하나금융연구소에 따르면 올해 재무관리 목표를 실현하기 위한 최우선 실천 전략으로 ‘절약’을 꼽은 소비자는 61%나 됐다.