고금리 시대 , 빚더미 깔리기 전에 원리금 부담 더세요

고금리 시대 ; 고물가·고금리·고환율 등 ‘3고(高) 현상’으로 금융취약계층 부실화에 대한 우려가 커지고 있다. 물가와 환율이 치솟으면서 실질소득이 줄어드는데, 금리까지 올라 취약차주의 원리금 상환부담이 증가하고 있어서다.

정책금융과 채무조정 프로그램, 민간에서 내놓은 지원 상품을 적절히 활용해 위기를 넘겨야 한다는 조언이 나온다.

[ 미국 제조업 , 美 코로나 이후 공장 불켜졌다…제조업 일자리 6.7만개 순증 ]

신복위 신속채무조정 신청 시 ‘추심’ 즉시 중단

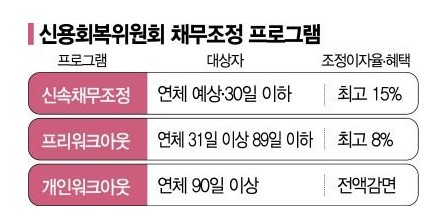

빚을 갚기 어렵다면 부채 규모를 줄이는 게 가장 중요하다. 신용회복위원회에서는 차주의 상황에 따라 개인채무조정을 제공한다.

‘신속채무조정’은 일시적으로 채무상환이 어려워졌을 때 신용 손해를 최소화하고 도움을 받는 제도다.

정상이행 중이라도 연체가 예상되거나 연체 일수가 30일 이하일 때 받을 수 있다.

단 총 채무액이 15억원 이하여야 하고 6개월 내 신규발생 채무액이 총 채무액의 30%를 넘기면 안 된다.

신속채무조정을 신청하면 다음 날부터 본인과 보증인에 대한 추심이 즉시 중단된다.

이후 채무기관 과반(채무액 기준)이 동의하면 연체이자를 감면한다. 상환기간은 최장 10년 범위에서 연장할 수 있다.

조정이자율은 약정이자율로 하는데 최고이자율이 연 15%(신용카드 10%)이기 때문에 이자율이 내려갈 가능성도 있다.

단기연체정보가 집중되지 않아 신용회복에 유리하고 간편한 서류작성과 저렴한 신청비용(5만원) 역시 장점이다.

특히 금리가 높은 계좌를 우선적으로 개별 상환할 수 있어서 월상환액과 이자부담을 완화할 수 있다.

고금리 시대

다만 신속채무조정은 ‘원리금균등상환방식’을 적용한다.

상환기간을 장기로 하면 초기 이자부담이 늘어나게 된다는 점을 유의해야 한다.

다른 제도와 달리 신속채무조정은 절차가 완료되어도 정해진 날 제때 변제하지 못하면 단기연체정보가 등록된다.

연체일 따라 혜택 달라…빚 최대한 확인해야

만약 생활비 부담으로 금융기관이 30일 이상 89일 이하의 단기 연체가 생겼다면 이자율 채무조정(프리워크아웃)이 가능하다.

금융채무불이행자 등록을 피할 수 있다. 조정이자율을 약정이자율의 30~70% 범위에서 인하한다.

최고이자율은 연 8%, 최저이자율이 3.25%다. 약정이자율이 3.25% 미만이면 그대로 적용한다.

3개월 이상인 차주는 개인워크아웃 절차를 밟을 수 있다. 상환기간을 장기로 하면 초기 이자부담이 늘어나게 된다는 점을 유의해야 한다.

2년 이상 성실상환한 경우 조기에 신용정보상 공공기록정보를 삭제해줘 신용회복에 유리하다는 장점이 있다.

확정 시 이자는 감면된다. 원금은 미상각·상각 여부에 따라 최대 70%, 사회취약계층(기초수급자·장애인)은 90%까지 탕감해준다.

이때 신용정보조회 등으로 확인이 어려운 채무가 있을 수 있으니 불이익이 발생하지 않도록

독촉우편물과 같은 자료를 통해 본인의 채무를 최대한 확인하는 게 중요하다.